INFORMATIVOS DO CREMESP

INFORMATIVOS DO CREMESP

CAPA

EDITORIAL

Editorial de Desiré Callegari: Velhos problemas, novas esperanças

ENTREVISTA

Convidado especialíssimo desta edição: o redator médico Júlio Abramczyk

ATIVIDADES DO CREMESP 1

Programe-se p/o I Congresso de Bioética de Ribeirão Preto, entre 26 e 28/10

ATIVIDADES DO CREMESP 2

Em estudo, nova sede do Cremesp para driblar a falta de espaço

GERAL 1

As mudanças no currículo da Residência Médica propostas pelo MEC

EXAME

Nova avaliação experimental do ensino médico: 1ª etapa, 15/10; 2ª etapa, 05/11

ESPECIAL

Fórum sobre Terminalidade de Vida: a conduta médica voltada p/o paciente terminal

TRABALHO

Vale a pena ser pessoa jurídica e arcar com impostos e problemas na administração do negócio?

GERAL 2

Criado fórum multiprofissional p/acompanhar ações da Agência Nacional de Saúde

HISTÓRIA

Os 50 anos de história do Hospital das Clínicas de Ribeirão Preto

AGENDA

Destaques: a vista do superintendente do Iamspe e a Semana Acadêmica em Pouso Alegre (MG)

TOME NOTA

Alerta Ético: o que fazer quando o paciente omite ou mente?

NOTAS

Destaque p/o debate sobre a reforma do modelo de assistência em Saúde Mental

GALERIA DE FOTOS

TRABALHO

Vale a pena ser pessoa jurídica e arcar com impostos e problemas na administração do negócio?

Vale a pena ser pessoa jurídica?

Impostos e administração são os vilões das pequenas empresas

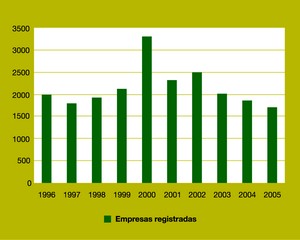

Empresas médicas - Aumento de pessoas jurídicas no início da década

O Cremesp realizou um levantamento sobre as vantagens e desvantagens obtidas pelos médicos que criam suas próprias empresas para a prestação de serviços. Coordenado pela conselheira Marli Soares, o trabalho mostra que a constituição de uma empresa passa a ser vantajosa a partir de um faturamento de R$ 5 mil por mês. Abaixo disso, os custos não compensam.

O estudo foi realizado em função do grande número de médicos que assumiram a personalidade jurídica por imposições de hospitais, clínicas e planos de saúde, no final dos anos 90. “Com essa estratégia, as instituições conseguiram jogar o ônus dos impostos e outras contribuições para os prestadores de serviços, médicos e outros profissionais”, explica Marli Soares.

Segundo informações do setor de Registro de Empresas do Cremesp, de fato houve um crescimento acima da média no número de empresas médicas registradas, especialmente no ano 2000, embora não existam dados sobre quantas são empresas de apenas um proprietário.

A seguir, publicamos artigo resultante do trabalho, assinado por Marli Soares e pelo advogado Venicio Di Gregorio.

Escolha a melhor opção: empregado, autônomo ou empresa

Marli Soares e Venicio di Gregorio*

Os médicos, assim como os demais trabalhadores brasileiros, experimentam atualmente uma situação bastante delicada no que se refere às relações de trabalho e à seguridade social. Raramente o médico consegue um posto de trabalho com carteira assinada e freqüentemente é forçado a prestar serviços como autônomo, cooperado ou na condição de empresa.

Mas, qual é a melhor opção: ser empregado, inscrever-se como autônomo ou constituir uma pessoa jurídica? É verdade que quase nunca o médico pode fazer a escolha de ser contratado, pois, na maioria das vezes, é o contratante que “dá as regras do jogo”, com o objetivo de obter a prestação de serviços com o menor custo possível. De qualquer modo, procuramos demonstrar adiante, por meio de um quadro comparativo simplificado, as vantagens e desvantagens de uma e outra situação.

Tanto para o segurado empregado como para os contribuintes individuais (sócios de empresa e autônomos), as contribuições previdenciárias do quadro 1, foram calculadas sobre R$ 2.000,00, valor abaixo do limite máximo do salário de contribuição (teto), do INSS. Nos quadros 2 e 3, as contribuições (por mera questão de paridade) foram calculadas com base no limite máximo do salário de contribuição (teto), atualmente R$ 2.801,56. Apesar disso, a contribuição previdenciária do sócio-administrador de uma pessoa jurídica pode ser menor, dependendo da retirada estabelecida, a título de pró-labore, no contrato social.

Além das contribuições previdenciárias acima mencionadas, as empresas tomadoras de serviços deverão contribuir com mais 20% sobre o total da folha de pagamento, da qual fazem parte os empregados e os trabalhadores avulsos que lhes prestem serviços.

Convém esclarecer que a legislação previdenciária considera trabalhador avulso aquele que presta serviços de natureza urbana ou rural a diversas empresas, sem vínculo empregatício. As empresas tomadoras de serviço também são obrigadas a contribuir com mais 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais (neste exemplo, os autônomos), que lhes prestem serviços, e 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente aos serviços que lhes são prestados por membros de cooperativas de trabalho.

Com exceção do exemplo do quadro 1, nota-se que nos outros dois exemplos a pessoa jurídica se mostra mais viável, mesmo considerando a contribuição previdenciária do sócio administrador no limite máximo do salário de contribuição (teto). No entanto, buscando-se uma paridade com a condição do assalariado, é recomendável que o profissional mantenha uma reserva para suas férias e despesas de final de ano, além de uma provisão correspondente ao fundo de garantia.

Tomando o exemplo de faturamento de cinco mil reais, além do valor de impostos e contribuições (R$ 974,67), seria necessário reservar mais R$ 1.233,00, totalizando despesas mensais de R$ 2.207,67. Com isso, a renda mensal efetiva seria de R$ 2.792, 33.

Em qualquer circunstância, antes de fazer a escolha, convém consultar uma assessoria contábil de confiança.

Quadro 1 – Renda mensal de R$ 2.000,00

Empregado assalariado - Pessoa jurídica - Autônomo

INSS = 220,00 PIS = 0,65% 13,00 INSS = 220,00

IRPF = 78,43 Cofins = 3,00% 60,00 IRRF = 78,43

CSLL = 2,88% 57,60 ISS = 18,19

IRPJ = 4,80% 96,00

ISS = 2,00% 40,00

INSS = 11,00% 220,00

Total de Impostos = 298,43 = 486,60* = 316,62

Líquido a receber = 1.701,57 = 1.513,40 = 1.683,38

Nota: para pessoa jurídica, considerar mais R$ 548,00 por mês para férias, despesas de fim de ano e emergências.

Quadro 2 – Renda mensal de R$ 5.000,00

Empregado assalariado - Pessoa jurídica - Autônomo

INSS = 308,17 PIS = 0,65% 32,50 INSS = 308,17

IRPF = 787,67 Cofins = 3,00% 150,00 IRRF = 787,67

CSLL = 2,88% 144,00 ISS = 18,19

IRPJ = 4,80% 240,00

ISS = 2,00% 100,00

INSS = 11,00% 308,17

Total de Impostos = 1.095,84 = 974,67* = 1.114,03

Líquido a receber = 3.904,16 = 4.025,33 = 3.885,97

*Nota: para pessoa jurídica, considerar mais R$ 1.372,00 por mês para férias, despesas de fim de ano e emergências.

Quadro 3 – Renda mensal de R$ 10.000,00

Empregado assalariado - Pessoa jurídica - Autônomo

INSS = 308,17 PIS = 0,65% 65,00 INSS = 308,17

IRPF = 2.162,67 Cofins = 3,00% 300,00 IRRF = 2.162,67

CSLL = 2,88% 288,00 ISS = 18,19

IRPJ = 4,80% 480,00

ISS = 2,00% 200,00

INSS = 11,00% 308,17

Total de Impostos = 2.470,84 = 1.641,17* = 2.489,03

Líquido a receber = 7.529,16 = 8.358,83 = 7.510,97

*Nota: para pessoa jurídica, considerar mais R$ 2.534,67 por mês para férias, despesas de fim de ano e emergências.

*Marli Soares é diretora-tesoureira do Cremesp

*Venicio di Gregorio é advogado do Sindicato dos Médicos de São Paulo, da Associação Médica do Instituto de Assistência Médica ao Servidor Público Estadual e da Associação Paulista de Medicina - Regional Amparo. Colaborou o consultor Alexandre Lami, da D&C Contabilistas Associados.